Desde hace meses asistimos con preocupación a una subida constante del precio de los carburantes y de la energía que se ha trasladado a todo tipo de productos, y que ha disparado la inflación en febrero hasta el 7,6 %, un nivel que no veíamos desde los años 80 del pasado siglo. En este contexto, que ya veníamos arrastrando, se ha producido la invasión de las tropas rusas a Ucrania, hecho que ha agravado y ensombrecido aún más el panorama. Llenar el depósito de carburante supone ahora un coste que, al menos los de mi generación, nunca habíamos visto, alcanzando hasta 150 euros en un automóvil de gasolina.

Una parte importante del precio de los carburantes está constituido por Impuestos: el Impuesto Especial de Hidrocarburos – que es un importe fijo por litro- y el Impuesto sobre el Valor Añadido – actualmente del 21 %; juntos representan, sobre el precio total, un porcentaje variable que disminuye conforme el precio del carburante aumenta. Al ser el Impuesto Especial de Hidrocarburos inferior en España que en la mayoría de los países de nuestro entorno, el incremento de precios ha sido aquí superior y, por tanto, se ha traducido también en un incremento mayor de la inflación.

Vengo leyendo últimamente, y escuchando a este respecto, cosas disparatadas, e incluso referencias a figuras impositivas pasadas o que ya no existen. Por tanto, el propósito de este post es arrojar luz sobre este tema, y ver qué posibilidades existen de tomar medidas para reducir el precio de los carburantes actuando sobre las figuras impositivas que lo gravan, como ya están haciendo diversos países de la Unión Europea.

¿Qué porcentaje de impuestos pagamos realmente cuando echamos gasóleo o gasolina en el surtidor?

El gasóleo A ha alcanzado e incluso superado el nivel de 1,8 euros/litro; a ese precio la carga de impuestos es de 0,691 euros, que supondría un 38,41% del precio. En este cuadro se puede ver para gasóleo A y gasolina 95 cuánto supone para determinados precios del producto el impuesto especial de hidrocarburos, el IVA y, por tanto, el total de impuestos indirectos.

| GASOLEO A | GASOLINA 95 | |||||||

| PRECIO LITRO | IEH | IVA | TOTAL | % IMPUESTOS | IEH | IVA | TOTAL | % IMPUESTOS |

| 1,1 | 0,379 | 0,191 | 0,570 | 51,81% | 0,47269 | 0,191 | 0,664 | 60,33% |

| 1,2 | 0,379 | 0,208 | 0,587 | 48,94% | 0,47269 | 0,208 | 0,681 | 56,75% |

| 1,3 | 0,379 | 0,226 | 0,605 | 46,51% | 0,47269 | 0,226 | 0,698 | 53,72% |

| 1,4 | 0,379 | 0,243 | 0,622 | 44,43% | 0,47269 | 0,243 | 0,716 | 51,12% |

| 1,5 | 0,379 | 0,260 | 0,639 | 42,62% | 0,47269 | 0,260 | 0,733 | 48,87% |

| 1,6 | 0,379 | 0,278 | 0,657 | 41,04% | 0,47269 | 0,278 | 0,750 | 46,90% |

| 1,7 | 0,379 | 0,295 | 0,674 | 39,65% | 0,47269 | 0,295 | 0,768 | 45,16% |

| 1,8 | 0,379 | 0,312 | 0,691 | 38,41% | 0,47269 | 0,312 | 0,785 | 43,62% |

| 1,9 | 0,379 | 0,330 | 0,709 | 37,30% | 0,47269 | 0,330 | 0,802 | 42,23% |

| 2 | 0,379 | 0,347 | 0,726 | 36,31% | 0,47269 | 0,347 | 0,820 | 40,99% |

| 2,1 | 0,379 | 0,364 | 0,743 | 35,40% | 0,47269 | 0,364 | 0,837 | 39,86% |

| 2,2 | 0,379 | 0,382 | 0,761 | 34,58% | 0,47269 | 0,382 | 0,855 | 38,84% |

| 2,3 | 0,379 | 0,399 | 0,778 | 33,83% | 0,47269 | 0,399 | 0,872 | 37,91% |

En este contexto de incremento del precio de los carburantes, la recaudación por el Impuesto Especial de Hidrocarburos no habrá crecido, sino que al contrario habrá disminuido al haberse reducido el consumo de carburante, pero la recaudación por IVA habrá crecido al tener este impuesto un tipo fijo del 21 % y hay una sobre recaudación extraordinaria no prevista por la elevación de las bases imponibles producidas por el incremento del precio en origen.

- El Impuesto Especial de Hidrocarburos

En primer lugar, el Impuesto Especial de Hidrocarburos (IEH), como todos los impuestos especiales de fabricación (carburantes, alcohol, tabaco), es un impuesto indirecto de carácter monofásico y especifico, armonizado a nivel comunitario y que se aplica únicamente en la Península e Islas Baleares y, por tanto, no es de aplicación en las Islas Canarias, ni a Ceuta ni Melilla, y de cuya recaudación líquida el 58 % está cedido a las Comunidades Autónomas.

El IEH es monofásico porque se grava en una sola fase de la cadena de comercialización: a la salida de fábrica o deposito fiscal con destino al consumo, momento en el que se devenga el impuesto, siendo el sujeto pasivo el titular de la fábrica o depósito fiscal. Dicho deposito fiscal no tiene porqué ser el propietario de la mercancía almacenada en el mismo.

En el caso de los hidrocarburos, precisamente la empresa CLH, ahora llamada EXOLUM con instalaciones en toda España no es el propietario de la mercancía, sino que almacena por cuenta de terceros, los operadores petrolíferos propietarios de la mercancía.

Dentro del depósito fiscal el almacenamiento se produce en régimen suspensivo de impuestos especiales; es decir, sin devengo de estos y sin devengarse tampoco el IVA en las ventas de producto con destino a un deposito fiscal, o que se produzcan dentro del depósito fiscal. A la salida del producto con destino a las estaciones de servicio o almacenes fiscales de hidrocarburos (como los gasocentros que venden el gasóleo calefacción a domicilio) se devenga el impuesto especial de hidrocarburos y se devenga el IVA. El sujeto pasivo del Impuesto Especial de Hidrocarburos es el titular del depósito fiscal, que lo ingresa a la Hacienda Pública y se lo repercute al operador propietario del producto dentro del depósito fiscal responsable de su salida a consumo.

Se trata de un impuesto específico porque el importe a pagar es una cantidad fija por litro y no un porcentaje. Por tanto, la cantidad a pagar no depende del precio del producto. La base imponible del impuesto sería los 1.000 litros a la temperatura de 15 grados centígrados y el tipo impositivo sería 379 euros en el caso del gasóleo A y 472,69 euros en el caso de la gasolina 95. En el caso de la menos frecuente gasolina 98, la cantidad asciende a 503,92 euros y en el caso del gasóleo bonificado para determinados usos sería de 96,71 euros por cada mil litros. En la Ley se establecen además determinadas exenciones como el gasóleo de la pesca.

En el tipo impositivo señalado se distinguen dos partes, el tipo general que sería 307 euros en gasóleo A, 400,69 en gasolina 95, 431,92 en gasolina 98 y 78,71 en el gasóleo bonificado y un tipo especial que sería de 72 euros en gasóleo de uso general y gasolinas y 18 euros en gasóleo bonificado.

Ese tipo especial, como ahora veremos, es heredado del extinto Impuesto sobre venta Minorista de determinados Hidrocarburos, cuya carga impositiva fue integrada en el impuesto especial de hidrocarburos.

Si hablamos en litros, que es lo que echamos al depósito de nuestro vehículo y sin distinguir tipo general y tipo especial, sería 0,379 euros por litro de gasóleo A y 0,47269 euros por litro de gasolina 95.

Dichos importes están fijados desde 1 de enero de 2019, cuando se unificó para todas las CC.AA. la parte del tramo autonómico sobre el que aquellas tenían competencias normativas, heredadas del extinto y mal nacido Impuesto sobre Venta Minorista de determinados hidrocarburos, que fue anulado por una Sentencia del Tribunal de Justicia de la Unión Europea. Para recordar, pueden leer un artículo de 3 de marzo de 2014 publicado en el diario El País: “Crónica de una sentencia anunciada”

Al anularse el Impuesto sobre venta Minorista de determinados Hidrocarburos se modificó el Impuesto especial de Hidrocarburos, desde el 1 de enero de 2013, para absorber la carga impositiva de aquél con un tipo autonómico común de 24 euros por 1.000 litros, y un tipo autonómico especial de hasta 48 euros por cada 1.000 litros sobre el que podrían disponer las CC. AA. La unificación a partir de 1 de enero de 2019 supuso acabar con esa competencia normativa sobre esos 48 euros por 1.000 litros.

Dicha unificación provocó una pequeña subida del impuesto en algunas comunidades autónomas, las que no lo tenían fijado o lo tenían fijado en un importe inferior, y supuso acabar con un fraude existente en simular envíos de carburantes a las CC.AA. de menor tributación.

Desde 1 de enero de 2019, por tanto, el impuesto en toda la Península e islas Baleares es de 0,379 euros por litro de gasóleo A y de 0,47269 por litro de gasolina 95.

Hay que matizar, no obstante que, a través de la devolución del gasóleo profesional y del gasóleo agrícola, determinados profesionales del transporte y los agricultores tienen derecho a una devolución parcial del Impuesto Especial de Hidrocarburos. En el caso del gasóleo profesional está establecido en 49 euros por cada 1.000 litros, con un máximo de 50.000 litros por vehículo y año, siendo de 5000 en el caso del sector del taxi.

Por lo que respecta al gasóleo agrícola, el importe de la devolución sería de 63,71 euros sobre una base constituida por el volumen de gasóleo efectivamente empleado como carburante en la agricultura, incluida la horticultura, ganadería y silvicultura durante el año natural anterior, expresado en miles de litros.

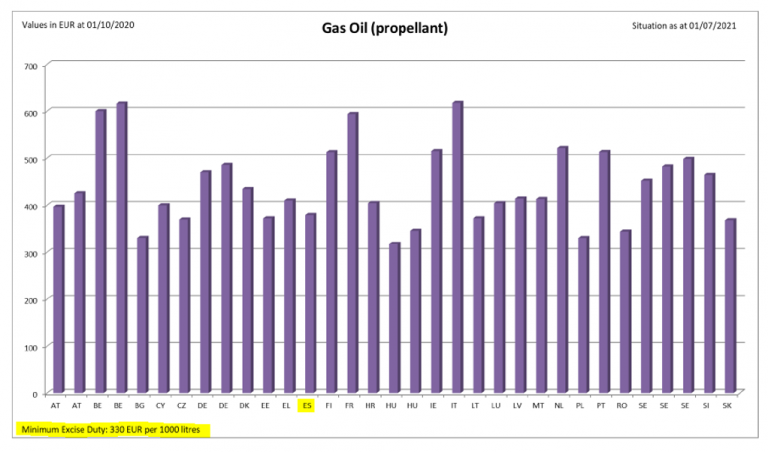

La armonización comunitaria del Impuesto supone que los Estados miembros pueden establecer libremente el tipo impositivo respetando un límite mínimo de imposición, que en el caso del gasóleo A sería 330 euros por 1.000 litros. España está situada en la parte baja de la horquilla. Mientras que el tipo en España es 0,379 euro/litro, en Portugal, por ejemplo, estaba hasta ahora establecido en 0,51335 euros/litro. La devolución del gasóleo profesional precisamente sitúa la imposición para los transportistas justo en el umbral mínimo comunitario.

En este cuadro se puede ver la imposición del gasóleo de automoción a nivel comunitario a 1 de julio 2021.

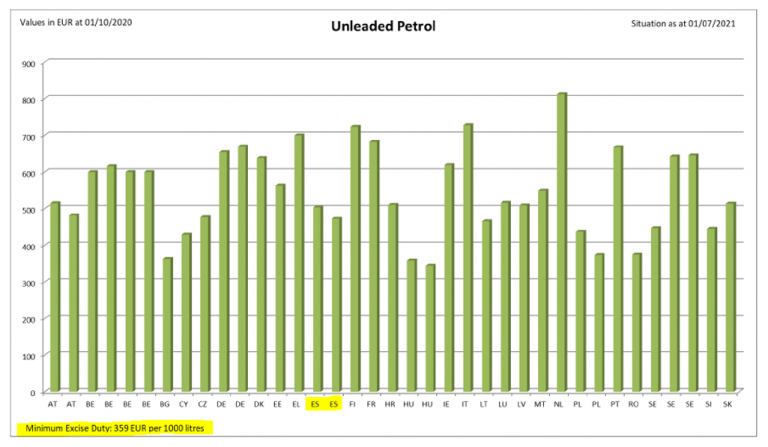

En este cuadro, la imposición de las gasolinas con los dos epígrafes (gasolina 98 la primera barra y gasolina 95 la segunda). El umbral mínimo de imposición en las gasolinas es de 359 euros por 1.000 litros.

- El IVA en los carburantes y las tramas organizadas

En segundo lugar, los carburantes están gravados como cualquier otro bien con el Impuesto sobre el Valor Añadido que es un impuesto plurifásico en cascada, armonizado igualmente a nivel comunitario y cuya recaudación se encuentra cedida el 50 % a las CC. AA. El IVA grava todas las fases de la cadena de comercialización por el valor añadido en cada una de ellas, mediante el mecanismo de la deducción de los IVAs soportados en la fase previa.

En el caso de los carburantes tenemos la particularidad de la exención del impuesto dentro del depósito fiscal de hidrocarburos. Ello supone que el primer gravamen se producirá a la salida de dicho deposito fiscal por la base imponible del Impuesto, en la que se integra el propio Impuesto Especial de Hidrocarburos. Y es en esa primera fase en la que se debe ingresar la casi totalidad de la carga por IVA, al no existir un IVA soportado previo a deducir por la compra del producto.

Un inciso en este punto. En este ámbito tenemos por desgracia un importante fraude de IVA a través de tramas organizadas criminales que defraudan cuotas millonarias de IVA y que generan un grave problema de competencia desleal en el sector, tema que desarrollaremos próximamente y sobre el que escribí en su momento, allá por septiembre de 2013 este artículo, Fraude a todo gas , publicado en Cinco Días.

El tipo impositivo en el caso de los carburantes es el tipo general del IVA, esto es, el 21 %. España está situado en el medio de la tabla. Portugal, que hemos dicho que tiene un Impuesto especial de hidrocarburos bastante superior al nuestro, tiene además el IVA en el 23 %.

En 2010 nuestro tipo general de IVA se situaba en el 16 % y se subió por la anterior crisis económica del 16 al 18 en dicho año por el gobierno del PSOE y dos años después del 18 al 21 % por el gobierno del PP. Y ahí nos hemos quedado sin que los diversos Comités de expertos se hayan planteado que junto a la minoración propuesta de productos que disfrutan de tipos reducidos cabría la posibilidad de bajar el tipo general que podría considerarse excesivo. Pero eso es otra cuestión.

Como hemos visto en el cuadro de arriba, dado que el Impuesto Especial de Hidrocarburos es fijo por litro y el Impuesto sobre el Valor Añadido es el 21 %, el porcentaje que suponen los impuestos en el precio de los carburantes es variable y disminuye al incrementarse el precio del carburante. A un precio de 1,8 en el gasóleo A serían impuestos el 38,41 % del precio y en la gasolina 95 supondrían un 43,62 %.

- ¿Qué se puede hacer en esta situación? ¿Qué tipo de medidas se pueden adoptar?

Hace unas semanas, antes de la invasión de Ucrania por Rusia, Polonia ya bajó temporalmente el IVA de los carburantes del 23 % al 8 % sin haber recibido hasta ahora ninguna advertencia ni admonición de la Comisión Europea. Y después de Polonia diversos países de la Unión Europea como Portugal o Francia han aprobado ya de forma individual diversas medidas en el Impuesto Especial de Hidrocarburos o en el Impuesto sobre el Valor Añadido de forma general o a sectores determinados, mientras que en España se anunció que se tomarían medidas a final de marzo.

Este retraso en la adopción de medidas ha desencadenado un paro de una Plataforma de transportistas, fundamentalmente autónomos que no está presente en la Mesa Nacional del Transporte con la que el Gobierno llegó el pasado viernes 25 de marzo a un Acuerdo que incluye determinadas medidas sectoriales para el transporte de diverso tipo: subvenciones en el precio de 15 céntimos por la Administración y 5 por las petroleras, subvenciones por vehículo, mejoras en los créditos ICO y mensualizar el periodo de las devoluciones del gasóleo profesional.

Es decir, parece que el Gobierno por ahora rechaza las medidas de carácter general y con la sobre recaudación del IVA por el incremento de las bases imponibles se sufragarán medidas sectoriales De las medidas ofrecidas veremos cómo se implementan exactamente esas medidas de subvenciones en el precio del carburante.

El gasóleo que compra el sector de la pesca está ya exento de Impuesto Especial de Hidrocarburos y del IVA y, por tanto, este sector requiere también medidas específicas, para compensar el sobrecoste actual que están teniendo en la compra del producto. Francia acaba de aprobar para su sector pesquero una reducción de 35 céntimos por litro en el coste del carburante.

Esta semana la Comisión Europea podría suspender los umbrales mínimos de imposición con lo que se podría incrementar el margen y el catálogo de medidas posibles a adoptar, pudiendo por ejemplo incrementar la devolución del gasóleo profesional o incluso reducir la imposición para toda la población en general.

Por lo que se refiere al IVA, la reducción podría ir bajando desde el tipo general del 21 % al tipo reducido del 10 % o dejándolo en un nivel intermedio. Para las empresas el IVA, en principio, es neutro pero una bajada del tipo obviamente les produciría un efecto financiero beneficioso, mientras que quienes estén en regímenes especiales de IVA sin posibilidad de deducción y los particulares sacaríamos un mayor partido de esta medida.

Por tanto, las medidas pueden y deben ser diversas. Veremos en estos días cuáles se toman y como se instrumentan las ya anunciadas. En cualquier caso, deberían ser muy pensadas, ya que no olvidemos que la pandemia ha disparado el gasto y por ende el déficit, y la inflación disparará el gasto en pensiones que supone una parte importante de los presupuestos del Estado.

- La responsabilidad subsidiaria de los depósitos fiscales y la figura del Registro de extractores

Ya que hablamos de IVA y de carburantes, quiero recordar que la Ley 11/2021, de 10 de julio estableció un supuesto de responsabilidad subsidiaria de los depósitos fiscales vinculada a la creación de un Registro de Extractores. Casi nueve meses después se encuentra aún pendiente el desarrollo reglamentario de esta medida y por tanto su entrada en vigor.

La Asociación de Inspectores de Hacienda del Estado en el Informe Propuestas contra el fraude fiscal y de reforma de las Administraciones Públicas , recientemente presentado a nuestras autoridades y a la opinión pública defendemos la inmediata entrada en vigor de esta medida – y otras adicionales conexas con la misma como la modificación en el régimen mensual de IVA, que consideramos fundamentales en la lucha contra el fraude del IVA de las tramas organizadas, que con su actuación generan una brutal competencia desleal en el sector.

Por último, quiero terminar recordando las dos vertientes de la justicia fiscal que establece el artículo 31 de la Constitución Española. Por la vertiente de los ingresos públicos, la obligación de todos a contribuir al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que en ningún caso tendrá alcance confiscatorio.

Y por la vertiente del gasto, que a veces se olvida, el apartado 2 establece que el gasto publico realizará una asignación equitativa de los recursos públicos y su programación y ejecución responderán a los criterios de eficiencia y economía. Y ahí los políticos, y especialmente el Gobierno con el Consejo de ministros más numeroso de la historia democrática tienen mucho que hacer desde el punto de vista de la ejemplaridad y reducción del gasto.

Desde luego, determinadas actuaciones nos hacen un muy flaco favor a la conciencia fiscal de los ciudadanos y a los que estamos en la Agencia Tributaria aplicando el sistema tributario y luchando con el fraude fiscal para proporcionar al Estado los recursos necesarios con los que sufragar el Estado de Bienestar.

José Luis García Molina, Inspector de Hacienda del Estado

*Las opiniones de los autores que publican en «NOSÓLOIMPUESTOS» son de carácter personal y no tienen por qué coincidir con las opiniones de IHE.