En mi anterior artículo, Reforma fiscal, recaudación y desempleo, exponía que la mejor estrategia que se puede seguir actualmente en España para aumentar la recaudación tributaria es concentrar los esfuerzos en reactivar la actividad económica y reducir el desempleo. Con ello, el aumento de las bases imponibles hará que crezcan los ingresos fiscales, y se reduzca el gasto público en ayudas, sin necesidad de subir los impuestos.

No obstante, partiendo de esta premisa, se puede plantear una reforma fiscal que contribuya a la reactivación. En este sentido, me encuentro entre los economistas e Inspectores de Hacienda partidario de simplificar el sistema, lo cual no solo implica hacer más sencilla la legislación que regula cada tributo, sino también el procedimiento administrativo y toda la burocracia que conlleva. Advierto, eso sí, que abundan los colegas que no están de acuerdo con esto, argumentando, sobre todo, que la complejidad de la vida económica contemporánea exige figuras complejas y diversas. Quede claro, por tanto, que es una cuestión de opiniones, no de dogmas, y que no se trata de enfrentar unas teorías con otras, sino de aprovechar la parte positiva que se puede extraer de cada una.

Entre los argumentos para simplificar el sistema se encuentran los siguientes: tener leyes fiscales complicadas de entender genera discrepancias con Hacienda en la interpretación, provocando una avalancha de recursos; la consecuente saturación de los órganos revisores, dilata el tiempo que tardan en resolver, deteriorando la eficacia de estas instituciones; las constantes modificaciones de la ley, o de los criterios para aplicarla, crean inseguridad jurídica, que eleva el riesgo de los proyectos inversores a largo plazo, espantando la inversión hacia otros países; con leyes complejas, las inspecciones fiscales suelen ser duraderas, suponiendo una carga burocrática añadida para el contribuyente, que, además, debe emplear recursos humanos específicos para gestionar sus obligaciones fiscales; también para la Administración Tributaria existen costes de gestión importantes…; funcionarios que podrían emplearse en inspeccionar los asuntos de gran envergadura, se ven ocupados en tareas de poco importe; y en el caso de grandes empresas, se suma la complejidad que supone enfrentarse a las tasas y tributos autonómicos y locales, cuando se opera en las 17 Comunidades Autónomas.

Desde el punto de vista de la teoría económica, la complejidad tiene otro inconveniente: la política fiscal pierde eficacia, porque, al haber tantas figuras impositivas, aunque varíes las dos o tres principales, el resto hacen lastre. Además, en nuestro sistema descentralizado, el Gobierno central puede variar unos impuestos, pero las autonomías pueden hacer lo contrario.

Uno de los argumentos esgrimidos para defender la pluralidad de figuras tributarias es que reduce la percepción real del pago de impuestos por parte de los contribuyentes. Esto es rigurosamente cierto, pero es poco ético. Los ciudadanos tienen derecho a saber cuántos impuestos están pagando; es una pieza clave del contrato social. Pero, efectivamente, el sistema es tan complejo que no sabemos lo que pagamos.

Todos conocemos lo que tributamos por IRPF, porque se calcula una vez al año; pero ¿ha calculado alguien lo que paga de IVA anualmente? ¿nos tomamos la molestia de sumar los tributos municipales, el especial del alcohol y del tabaco, el de hidrocarburos, y muchos otros? Si calculáramos la suma total, y la comparáramos con el dinero que ganamos, conoceríamos nuestra presión fiscal individual; pero nadie lo hace. Y no solo desconocemos lo que pagamos, sino que, a veces, no está claro por qué lo hacemos, o si lo estamos haciendo dos veces; por ejemplo, ¿por qué pagamos al Ayuntamiento por recoger la basura si ya pagamos IRPF para el sostenimiento de los servicios públicos? ¿sería justo pagar peajes por utilizar carreteras sobradamente amortizadas, o en que ha concluido el plazo de la concesión?

Pienso que un sistema fiscal serio debe ser transparente, de manera que todos los individuos tengan claras las reglas del juego; y para ello, debe ser sencillo y eficaz. A fin de cuentas, ¿es tan difícil cobrar impuestos sin complicarse la vida?

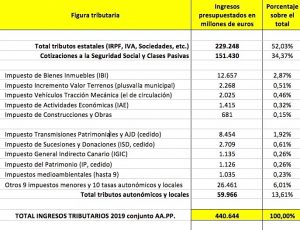

En consecuencia, simplificar el sistema parece que ayudaría a estimular la actividad económica. Empezaré tratando el asunto de la diversidad de figuras tributarias que existen entre la administración estatal, la autonómica y la local. Para ello, me gusta recordar la tabla con el desglose de los tributos que tenemos en España y su importancia relativa, centrándome esta vez en los autonómicos y locales (utilizo los datos de 2019 para evitar la distorsión que ha supuesto la pandemia de 2020):

Nuestro sistema fiscal cuenta con dos figuras muy potentes, que son el IRPF y el IVA, y más de 50 tributos variados, la mayoría de escaso poder recaudatorio individual. Para el caso que nos ocupa, les invito a fijarse en los 5 tributos de la parte central de la tabla, que son los locales. Mi propuesta es simple: ¿por qué no derogamos todos menos el IBI? La plusvalía municipal es jurídicamente polémica porque ya tributamos en IRPF al vender un inmueble; el impuesto de circulación pienso que incurre en una cierta duplicidad con el especial sobre hidrocarburos, pues ya pagamos ese último al llenar el depósito para circular; el IAE es sorprendente, pues grava el mero ejercicio de una actividad, tanto si ganas dinero como si no; y el de obras incrementa la tributación del sector de la construcción respecto de otros sectores, sin motivo.

Entre todos ellos recaudan 6.389 millones de euros (un 1,44% del total); para tan poca cosa, podríamos derogar estos tributos, aumentar las transferencias del Estado a las Corporaciones locales en ese mismo importe para no perjudicar sus ingresos, y ahorramos burocracia a los ciudadanos. Esto, además, permitiría liberar personal y gasto público dedicado a la gestión de estos impuestos. A cambio, podemos hacer un IBI más justo: se deberían actualizar los valores catastrales para hacerlos más realistas, y dotar de progresividad al impuesto (que los inmuebles de lujo tributen a una tarifa mayor que el resto).

En cuanto a la tributación autonómica, el Impuesto del Patrimonio ya no existe en casi ningún país occidental. El de Sucesiones y Donaciones se puede simplificar notablemente, evitando los costes que implica su gestión, y mejorar su progresividad; por cierto: ¿vale la pena desatar una guerra entre Comunidades Autónomas por un impuesto que aporta el 0,61% de los ingresos? El Impuesto sobre Actos Jurídicos Documentados (AJD) es simplemente primitivo. Y los tributos medioambientales se podrían agrupar en menos figuras más genéricas, y armonizarlas a nivel nacional. Finalmente, una ley orgánica de armonización debería limitar el número de tributos autonómicos y locales, para que no vuelvan a proliferar. En definitiva: menos tributos, pero más lógicos y eficaces.

En relación con los grandes impuestos, el IRPF está bien estructurado, pero se pueden simplificar muchos apartados, como el cálculo de las reducciones de los rendimientos del trabajo por tramos (se puede agrupar todo en el mínimo personal), la pléyade de rendimientos del capital mobiliario, todo el rollo de la reducción por aportación a planes de pensiones, PIAS, etc., y no diferenciar tipos de familia, o incluso quitar la tributación familiar dejando un impuesto estrictamente individual. Al ser un impuesto con muchos contribuyentes, simplificarlo ahorraría muchos costes de gestión y litigiosidad.

En el IVA existe poco margen para legislar, porque es un impuesto de la Unión Europea. Me limitaré a decir que, aunque los ciudadanos de a pie lo desconocen, el diseño de este impuesto ha provocado uno de los mayores fraudes de la historia tributaria mundial, por motivo de las operaciones intracomunitarias (conocido como fraude carrusel). Aunque atenuado, todavía persiste. Por eso, hay países partidarios de acabar con el régimen transitorio de las operaciones intracomunitarias, e implantar la tributación en origen.

En cuanto al Impuesto sobre Sociedades, pienso que su simplificación es la que tendría mayor efecto en la reactivación económica, por afectar directamente al mundo empresarial, a la inversión, a la innovación tecnológica, y, en definitiva, al crecimiento y la creación de empleo. Por ello, prefiero dedicarle un artículo específico.